티스토리 뷰

안녕하세요.

오늘은 주택담보대출을 받을 때 상환방법 원리금균등방식과 원금균등방식 중 어떤게 유리할지 알아보려고 합니다.

주택을 구매할 때 주택담보대출을 하면서 어떤 방식으로 상환할지 고민을 하는 분들이 많은데요.

각각의 장단점이 있습니다.

그렇기 때문에 본인의 상황에 맞게 선택하는 것이 중요합니다.

주택담보대출 상환방법

어떤 방식으로 상환하느냐에 따라서 월 납부액도 달라지고 이자액도 달라집니다.

그러면 각각의 방법에 대해 알아보도록 하겠습니다.

원리금균등상환

원금과 이자를 합한 금액이 만기일까지 매달 같은 금액을 상환하는 방식

원리금균등 즉, 금액이 동일하다는 방식입니다.

예를 들어 매달 200만원씩 원리금균등 상환을 한다고 했을 때 첫 달에는 이자가 70% 원금이 30%

시간이 지날 수록 이자가 줄어들고 원금이 많아지는 형태입니다.

원리금균등상환을 선택했을 경우 매달 고정적인 금액이 지출되기 때문에 자금을 계획할 수 있다는 장점이 있습니다.

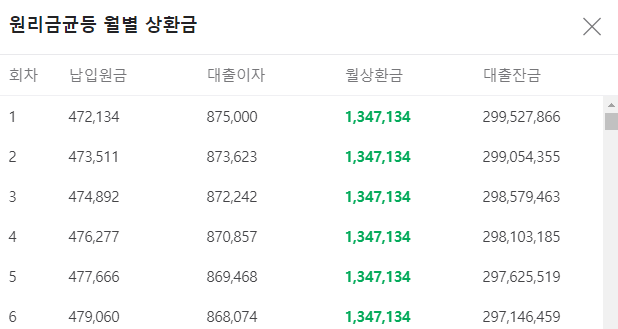

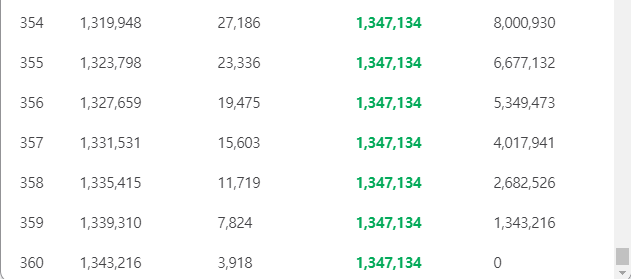

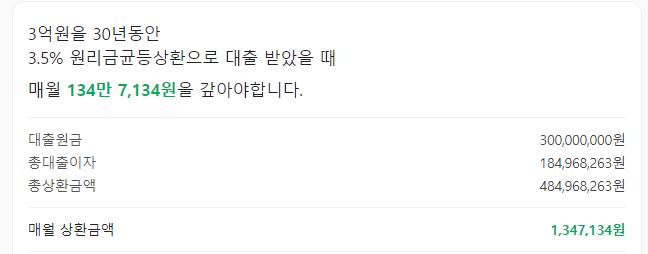

3억을 30년 만기로 대출금리 3.5%로 빌렸을 경우 원리금균등상환시

월상환금은 같고 대출이자가 줄고 원금이 늘어나는 것을 확인할 수 있습니다.

대출원금이 3억이고 총 대출이자는 1억 8천 496만원이고 총 상환금액은 4억 8496만원입니다.

원금균등상환

같은 금액의 원금과 잔액에 따른 이자를 상환하는 방식

매달 고정적인 원금을 상환하고 이자는 매달 줄어드는 원금에 대해 책정하게 됩니다.

원금균등상환방식은 초기에 상환액이 높지만 만기일이 될 수록 금액이 줄어들어 부담이 줄어드는 장점이 있습니다.

매달 납부하는 금액이 달라지지만 총 이자액이 줄어들어 이것또한 장점입니다.

위와 같이 3억을 30년 만기로 3.5%금리로 빌렸을 경우 첫 달에는 170만원정도를 납부하고 마지막 달에는 83만원을 납부하게 되어 납부금액이 거의 반이 줄게 됩니다.

대출원금3억에 총 대출이자는 1억 5793만원으로 총 상환액은 4억 5793만원입니다.

이처럼 이자액은 원리금균등상환때보다 비교적 줄어든 편입니다.

만기일시 상환

대출이자만 내고 만기일에 원금을 상환하는 방식

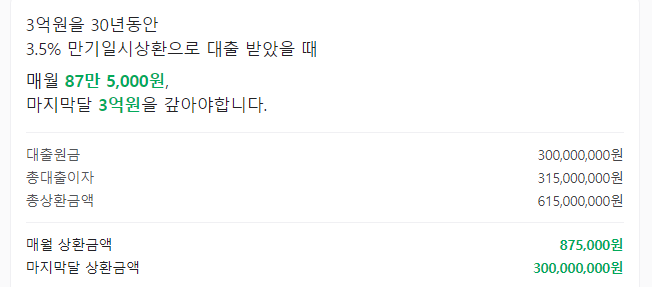

만기일시 상환방식도 있는데요. 대출에 대한 이자만 내다가 만기일에 원금을 갚는 방식입니다.

만기일시상환 방식의 경우 매달 대출이자만 87만 5천원씩 내다가 마지막에 원금을 상환하는 방식인데요.

대출이자가 3억 1500만원으로 어마어마하죠.

총이자액비교

| 원리금균등 | 원금균등 | 만기일시 | |

| 첫 달 이자액 | 875,000원 | 875,000원 | 875,000원 |

| 마지막달 이자액 | 3,918원 | 2,431원 | 875,000원 |

| 총이자액 | 184,968,263원 | 157,937,500원 | 315,000,000원 |

실제 지불하는 이자는 원금균등상환방식이 가장 적습니다.

다만, 인플레이션과 장기 30, 40년만기를 선택했을 때 현금가치의 하락을 생각했을 경우에 대비하여 원리금균등을 선택하는 분들도 많아지고 있습니다.

각자 본인의 상황에 맞게 잘 선택하시면 될 것 같습니다.

함께 보면 좋은 글

증여세 면제 한도 결혼 자녀 증여 세율 쉽게

증여세는 재산을 증여받을 때 받은 사람이 내는 세금을 말합니다.유형, 무형의 타입 상관없이 세금을 내야하는데요. 증여세 면제한도와 세율 (결혼, 자녀, 부모자식)에 대해 알아보겠습니다.면

heypli.tistory.com

공동명의 장단점 절세 전략 명의변경 취득세

안녕하세요.요즘에는 공동명의로 집을 구매하시는 분들이 많은데요.공동명의 시 장단점과 절세 전략에 대해서 알아보도록 하겠습니다. 명의 변경집을 구매할 때 단독명의로 구매했다가 공동

heypli.tistory.com

주택구입 시 세금 계산법 취득세 계산기 등기비용 정리

안녕하세요. 오늘은 1주택자 기준 주택구입 시 내야하는 세금의 종류와 계산법 등기비용에 대해 알아보도록 하겠습니다.주택을 구입했을 때 내야할 세금이 여러가지가 있는데요.주택금액만 생

heypli.tistory.com

'경제공부' 카테고리의 다른 글

| 개인 연금 저축 VS 연금 저축 펀드 비교 어떤거 가입할지 고민이라면 (0) | 2023.05.21 |

|---|---|

| 초보경제사전 - 경제지표란 / 경제지표 종류 (0) | 2022.08.10 |

| 초보경제사전 - 재산세 납부 기준 납부 기간 금액 (0) | 2022.08.03 |

| 초보경제사전 - 예대마진 뜻 (0) | 2022.07.11 |

| 초보경제사전 - 기준금리 뜻 금리가 오르는 이유 (0) | 2022.07.02 |